Wie viel Kredit kannst du dir wirklich leisten?

Bevor du den Traum von deiner eigenen Immobilie wahr machst, musst du eine klare Antwort auf eine einfache Frage haben: Wie viel Kredit kannst du wirklich monatlich zurückzahlen, ohne in finanzielle Schwierigkeiten zu geraten? Viele Menschen rechnen nur mit dem Kaufpreis und vergessen, dass Zinsen, Tilgung und Nebenkosten zusammen eine monatliche Belastung ergeben, die ihr Einkommen überfordern kann. In 2025 ist das riskanter denn je: Zinsen liegen bei durchschnittlich 3,9 %, Immobilienpreise sind weiterhin hoch, und die Banken prüfen deine Zahlungsfähigkeit strenger als vor fünf Jahren.

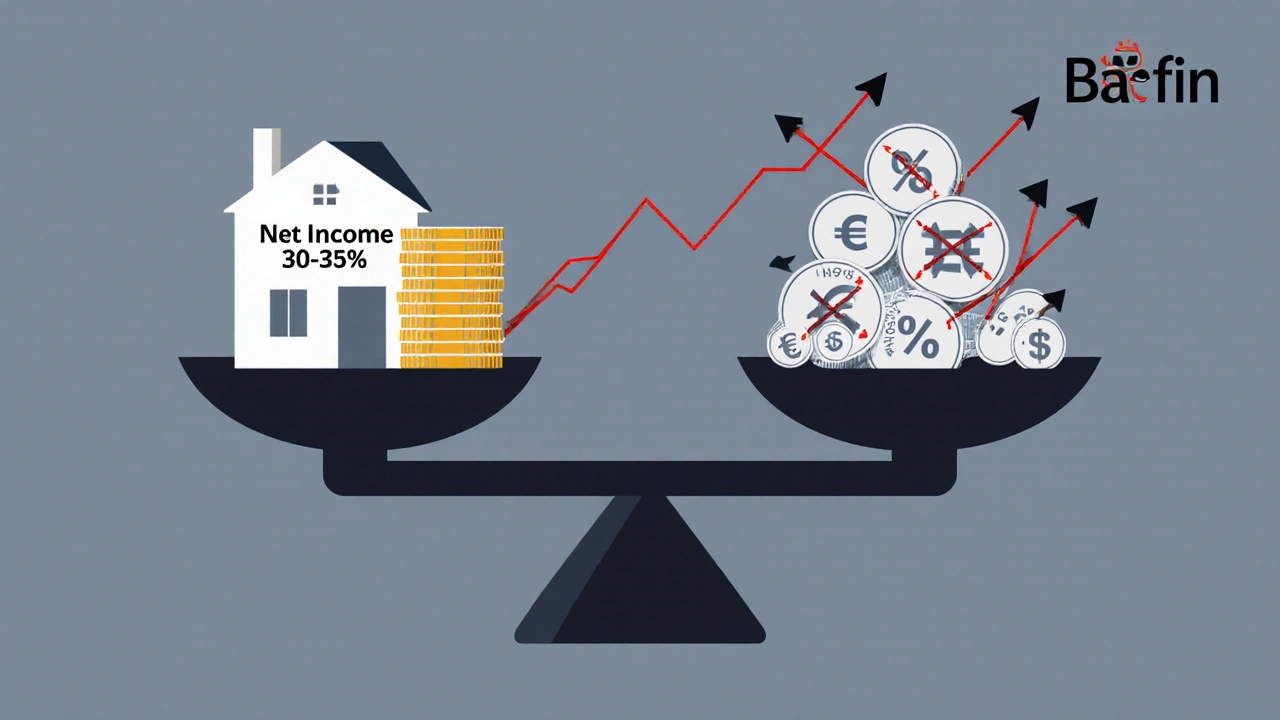

Die Faustregel: 30-40 % des Nettoeinkommens

Die meisten Banken in Deutschland - von der Sparkasse bis zur Commerzbank - arbeiten mit einer einfachen Faustregel: Die monatliche Kreditbelastung sollte nicht mehr als 30 bis 40 % deines Nettoeinkommens betragen. Klingt einfach, aber viele überschätzen ihr Einkommen oder unterschätzen ihre Ausgaben. Ein Beispiel: Du verdienst 3.500 € netto im Monat. 40 % davon sind 1.400 €. Klingt nach viel? Nicht, wenn du bedenkst, dass diese 1.400 € nicht nur die Zinsen und Tilgung decken, sondern auch alle Nebenkosten wie Versicherungen, Hausgeld, Strom, Heizung und Wartung.

Die BaFin warnt seit 2023 explizit davor, diese Grenze zu überschreiten, besonders wenn du Selbstständiger bist oder dein Einkommen schwankt. Bei Festangestellten mit stabilem Gehalt ist 40 % vielleicht noch vertretbar. Bei Selbstständigen, Minijobbern oder Teilzeitkräften sollte die Belastung nicht über 35 % liegen. Sonst bist du bei einer Krankheit, einer Arbeitspause oder einem Zinsanstieg schnell überfordert.

Die präzise Formel: So rechnest du richtig

Die Faustregel ist ein guter Anfang, aber sie sagt dir nicht, wie viel Kredit du tatsächlich bekommen kannst. Dafür brauchst du die präzise Formel, die Banken und Finanzberater wirklich nutzen:

- Bestimme deine maximale monatliche Rate (z. B. 1.200 €)

- Finde den aktuellen Zinssatz (Stand November 2025: durchschnittlich 3,95 %)

- Wähle eine anfängliche Tilgung (mindestens 2 %, besser 2,5-3 %)

- Rechne: (Monatliche Rate × 12 × 100) ÷ (Zinssatz + Tilgung)

Beispiel: Du kannst 1.200 € pro Monat aufbringen, der Zinssatz liegt bei 3,95 %, die Tilgung bei 2,5 %. Dann rechnest du:

(1.200 × 12 × 100) ÷ (3,95 + 2,5) = 1.440.000 ÷ 6,45 = 223.255 €

Das ist die maximale Kredithöhe, die du bei diesen Bedingungen bekommst. Kein Trick. Kein Bonus. Nur Mathematik.

Im Vergleich dazu sagt dir die alte Faustformel (Nettoeinkommen × 110) bei 3.500 € Einkommen: 385.000 €. Das ist fast doppelt so viel - und gefährlich. Die Commerzbank hat in einer internen Analyse 2023 gezeigt: Wer sich an die Faustformel hält, läuft in 7 von 10 Fällen in Zahlungsprobleme, wenn die Zinsen steigen oder die Nebenkosten höher als erwartet ausfallen.

Was du sonst noch bezahlen musst - die versteckten Kosten

Die Kreditrate ist nur ein Teil der Wahrheit. Beim Immobilienkauf kommen noch Nebenkosten dazu, die du in bar aufbringen musst. Diese werden oft komplett vergessen - und führen dann dazu, dass du am Ende kein Geld mehr für die Renovierung oder die Versicherung hast.

- Grunderwerbsteuer: 3,5 % bis 6,5 % des Kaufpreises (je nach Bundesland - in Wien ist es 3,5 %)

- Notargebühren: 1,5 % bis 2 %

- Grundbuchgebühren: ca. 0,5 %

- Immobilienmakler: 3 % bis 6 % (falls du einen genutzt hast)

Bei einem Kaufpreis von 300.000 € kommen also mindestens 22.500 € an Nebenkosten hinzu - und das ist der untere Schwellenwert. Wenn du den Kaufpreis komplett mit Kredit finanzierst, hast du kein Geld mehr für diese Kosten. Die Sparkasse weist in ihrem Budgetrechner 2025 explizit darauf hin: "Mindestens 10 % des Kaufpreises sollten als Eigenkapital für Nebenkosten reserviert sein."

Warum Tilgung so wichtig ist - und warum 2 % nicht genug sind

Die Tilgung ist der Teil deiner Rate, der den Kreditbetrag wirklich reduziert. Viele Menschen denken, dass sie nur Zinsen zahlen - aber das ist falsch. Ohne Tilgung bleibst du dein Leben lang verschuldet.

Die Deutsche Bundesbank hat 2023 eine Studie veröffentlicht: Kreditnehmer mit einer anfänglichen Tilgung von weniger als 2 % hatten in den letzten 15 Jahren 3,7-mal häufiger Zahlungsschwierigkeiten als solche mit 3 % oder mehr. Warum? Weil sie den Kredit zu langsam abbauen. Wenn die Zinsen steigen, bleibt die Rate gleich - aber der Anteil, der auf Zinsen geht, wird größer. Das bedeutet: Weniger geht auf Tilgung. Und am Ende hast du nach 15 Jahren immer noch 80 % des Kredits zu zahlen.

Die Empfehlung heute: Mindestens 2,5 % Tilgung. Bei einem Kredit von 250.000 € sind das 6.250 € pro Jahr - oder 521 € pro Monat. Das ist nicht wenig, aber es macht dich langfristig unabhängig.

Was passiert, wenn die Zinsen steigen?

Die Zinsen sind nicht für immer niedrig. Sie sind in den letzten Jahren von unter 1 % auf fast 4 % gestiegen - und sie könnten weiter steigen. Die BaFin fordert seit 2023, dass Banken bei der Prüfung einen Zinsanstieg von 2 % simulieren. Das heißt: Wenn du aktuell 3,95 % Zinsen hast, rechnet die Bank mit 5,95 %.

Beispiel: Du hast einen Kredit von 250.000 € mit 2 % Tilgung und 3,95 % Zinsen. Deine Rate liegt bei 1.200 €. Wenn die Zinsen auf 5,95 % steigen, bleibt die Tilgung gleich - aber die Zinsen steigen. Deine neue Rate wäre dann 1.420 €. Das ist ein Plus von 220 € pro Monat. Kannst du das leisten? Wenn du deine Rate auf 40 % deines Einkommens berechnet hast, dann nein. Du bist überfordert.

Dr. Jens Thomann von bulwiengesa sagt: "Ein Zinsanstieg von 1 % kann die monatliche Belastung um über 100 € erhöhen - und das bei einem Kredit von 250.000 €. Wer das nicht einplant, läuft in die Schuldenfalle."

Praktische Tipps: So vermeidest du Fehler

- Rechne mit 30-35 %, nicht 40 %: Ein Puffer von 5-10 % macht den Unterschied zwischen Sicherheit und Stress.

- Prüfe alle Ausgaben: Nutze deinen letzten Lohnzettel und deine Bankauszüge. Was gibst du wirklich monatlich aus? Viele vergessen Kaffee, Streaming, Handyverträge oder Gebühren.

- Simuliere Zinsanstiege: Nutze Online-Rechner wie von Interhyp, Baufi24 oder der Sparkasse. Gib 2 % mehr Zinsen ein - und schau, wie deine Rate steigt.

- Vermeide Vollfinanzierung: Selbst wenn die Bank dir 100 % gibt - du brauchst mindestens 10 % für Nebenkosten. Sonst bist du am Ende pleite.

- Prüfe deine Bonität: Ein guter Schufa-Score ist nicht alles. Banken schauen auch auf deine Ausgabenhistorie. Hast du oft Überziehungen? Dann wird dir auch ein gutes Einkommen nicht helfen.

Wie viel Zeit brauchst du?

Die Berechnung selbst dauert 10 Minuten - wenn du alle Zahlen hast. Die echte Arbeit ist die Vorbereitung: Du musst deine Ausgaben sammeln, deine Einkünfte dokumentieren, Nebenkosten recherchieren und Zinsentwicklungen verstehen. Der Deutsche Verband der Immobilien- und Wohnungsunternehmen (DVW) hat ermittelt: Eine vollständige, realistische Finanzierungsplanung dauert im Durchschnitt 8 bis 12 Stunden.

Wenn du das nicht machst, wirst du am Ende nicht nur mehr zahlen - du wirst auch weniger wählen können. Du wirst dich auf ein teures, schlecht gelegenes Objekt einlassen, nur weil du es dir "leisten kannst" - und das ist kein Erfolg. Das ist eine Falle.

Was passiert, wenn du es falsch machst?

Die Verbraucherzentrale hat 2023 in über 12.000 Beratungsgesprächen festgestellt: In 78 % der Fälle haben Menschen ihre finanzielle Situation falsch eingeschätzt. Sie dachten, sie könnten 40 % ihres Einkommens aufwenden - aber vergaßen, dass sie Kinder haben, ihre Eltern unterstützen oder eine chronische Krankheit haben.

Ein Nutzer auf Reddit schrieb: "Ich hatte 39 % meiner Nettokaltmiete für die Kreditrate geplant. Aber die Nebenkosten lagen 35 % höher als erwartet. Jetzt muss ich jeden Monat Geld von meinem Sparkonto nehmen. Ich habe keine Reserve mehr."

Das ist kein Einzelfall. Es ist die Realität für viele, die sich auf Faustregeln verlassen, statt auf Zahlen.

Die Zukunft: Was sich 2025-2026 ändert

Die BaFin plant bis Ende 2024 strengere Regeln für Immobilienkredite. Finanzminister Christian Lindner hat im September 2023 angekündigt, dass die maximale Kreditbelastung in Zukunft auf 37 % des Nettoeinkommens begrenzt werden könnte. Die Deutsche Bank Research prognostiziert, dass sich die durchschnittliche Belastung bis 2025 von 40 % auf 37 % senken wird.

Aber die Immobilienpreise steigen weiter. Die DGIF warnt: Bis 2026 könnte die durchschnittliche Kreditbelastung auf 42 % ansteigen - wenn die Regierung nicht eingreift. Das bedeutet: Wer heute mit 40 % plant, ist bald schon im Risikobereich.

Die klare Botschaft: Plan heute mit 30-35 % - nicht mit 40 %. Das ist nicht konservativ. Das ist realistisch. Und das ist der einzige Weg, um deine Immobilie nicht zur Belastung, sondern zur Sicherheit zu machen.

Wie berechne ich meine maximale Kreditbelastung genau?

Nutze die Formel: (monatliche Rate × 12 × 100) ÷ (Zinssatz + Tilgung). Deine monatliche Rate sollte maximal 30-35 % deines Nettoeinkommens betragen. Der aktuelle Zinssatz liegt bei etwa 3,95 %, die Tilgung sollte mindestens 2,5 % betragen. Beispiel: Bei 1.200 € Rate, 3,95 % Zinsen und 2,5 % Tilgung ergibt das eine maximale Kredithöhe von 223.255 €.

Warum ist die Faustregel (Nettoeinkommen × 110) gefährlich?

Sie ignoriert Zinsen und Tilgung. Bei einem Einkommen von 3.500 € sagt sie dir, du kannst 385.000 € leihen. Aber bei 3,95 % Zinsen und 2,5 % Tilgung wäre deine monatliche Rate dafür über 1.800 € - das sind 51 % deines Einkommens. Das ist nicht tragbar. Die Commerzbank hat gezeigt: Wer sich an diese Regel hält, läuft in 7 von 10 Fällen in Zahlungsschwierigkeiten.

Wie viel Eigenkapital brauche ich wirklich?

Mindestens 10 % des Kaufpreises. Damit deckst du die Nebenkosten: Grunderwerbsteuer (3,5-6,5 %), Notar (1,5-2 %), Grundbuch (0,5 %) und Makler (3-6 %). Ohne Eigenkapital hast du kein Geld für Renovierung, Versicherung oder unerwartete Reparaturen - und das führt oft zur Überforderung.

Sollte ich eine längere Zinsbindung wählen?

Ja, besonders bei hohen Zinsen. Eine 15- bis 20-jährige Zinsbindung schützt dich vor plötzlichen Zinsanstiegen. Die meisten Banken bieten heute Zinsen von 3,5-4,5 % für 15 Jahre an. Eine kürzere Laufzeit (5-10 Jahre) ist riskant, weil du dann bei hohen Zinsen neu verhandeln musst - und vielleicht nicht mehr die gleichen Konditionen bekommst.

Was tun, wenn ich trotz Planung in Schwierigkeiten gerate?

Zuerst: Nicht panikieren. Kontaktiere deine Bank. Viele bieten Umschuldung, Tilgungspausen oder Zinsanpassungen an. Nutze auch die kostenlose Beratung der Verbraucherzentrale. Sie helfen dir, deine Ausgaben zu reduzieren und deine Finanzierung neu zu strukturieren - bevor es zu spät ist.

Geschrieben von Jens Schreiber

Zeige alle Beiträge von: Jens Schreiber