Wenn Sie Ihr Haus sanieren wollen, ist ein Renovierungskredit oft die klügste Wahl - aber nur, wenn Sie die richtige Option finden. Viele Hausbesitzer denken, dass alle Kredite für Sanierungen gleich sind. Das ist ein Irrtum. Die Unterschiede zwischen Angeboten sind riesig: Zinsen, Förderungen, Laufzeiten, Nebenkosten - alles entscheidet, ob Sie am Ende 10.000 Euro sparen oder unnötig viel bezahlen. In 2025 ist der Markt komplexer denn je. Das Gebäudeenergiegesetz (GEG) schreibt immer mehr Maßnahmen vor, die KfW hat ihre Programme angepasst, und die Zinsen steigen. Wer jetzt nicht vergleicht, zahlt den Preis.

Was macht einen echten Renovierungskredit aus?

Ein Renovierungskredit ist kein normaler Ratenkredit. Er ist zweckgebunden: Das Geld darf nur für Maßnahmen ausgegeben werden, die Ihr Haus energieeffizienter machen. Dazu gehören neue Fenster, Dämmung, eine Wärmepumpe, Photovoltaik oder barrierefreie Umbauten. Die Banken belohnen diese Zweckbindung mit besseren Konditionen. Laut Verivox (2024) bekommen Hausbesitzer, die als Verwendungszweck „Modernisierung“ angeben, im Durchschnitt 14,29 % günstigere Zinsen als bei einem ungebundenen Kredit.

Warum? Weil die Immobilie als Sicherheit dient. Die Bank weiß: Wenn Sie sanieren, steigt der Wert Ihres Hauses. Das macht das Risiko geringer. Deshalb können sie niedrigere Zinsen anbieten. Aktuell (Januar 2025) liegen die Zinsen für Renovierungskredite zwischen 3,5 % und 4 %. Aber Vorsicht: Die Deutsche Bundesbank prognostiziert bis Ende 2025 einen Anstieg auf 4,5 % bis 6,5 %. Wer jetzt noch wartet, riskiert höhere Kosten.

Die drei wichtigsten Anbieter im Vergleich

Nicht alle Banken sind gleich. Es gibt drei Hauptgruppen, die Sie kennen sollten: traditionelle Banken, Direktbanken und staatliche Förderprogramme.

- Volksbanken und Sparkassen: Sie haben den größten Marktanteil (45 %). Sie bieten persönliche Beratung, aber oft höhere Zinsen. Ideal, wenn Sie schon langfristig mit der Bank zusammenarbeiten.

- Direktbanken wie ING: Mit 22 % Marktanteil sind sie die preiswerteste Option. ING bietet Laufzeiten bis zu 120 Monaten und verzichtet auf einen Grundbucheintrag - ideal, wenn Sie schnell und unkompliziert Geld brauchen.

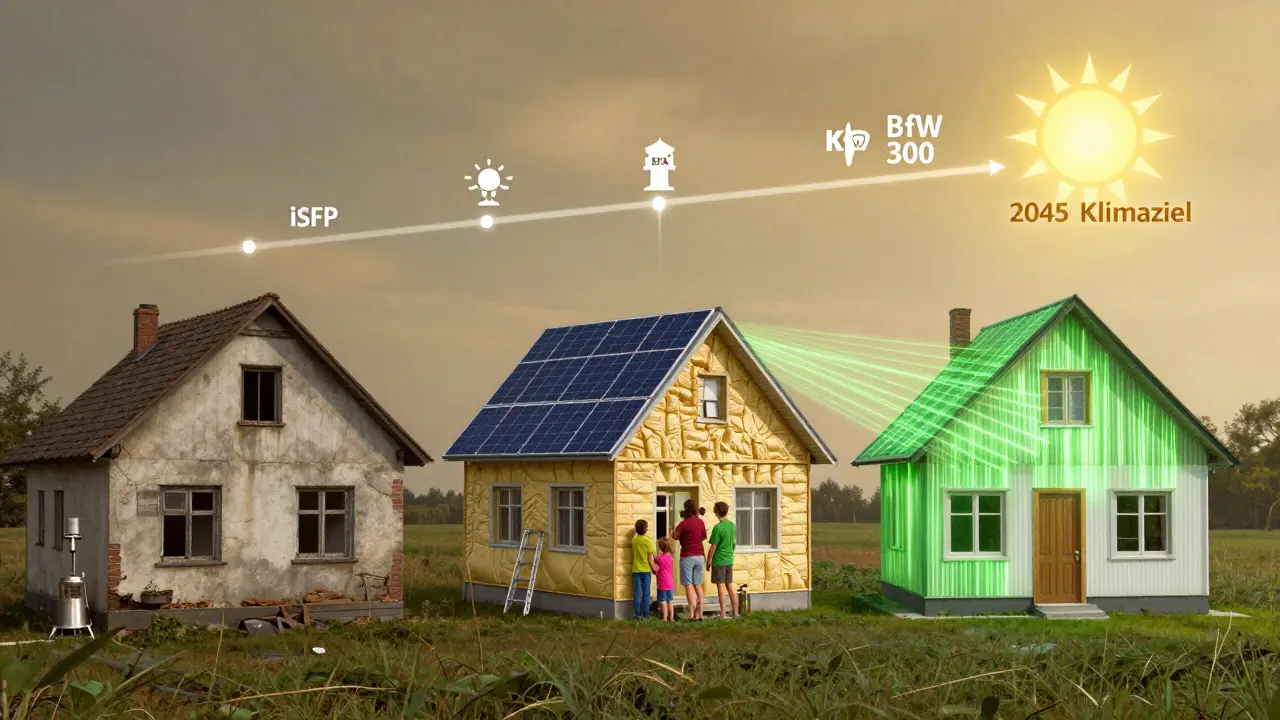

- KfW-Förderkredite: Hier geht es nicht nur um Zinsen, sondern um echte Subventionen. Das Programm KfW 300 für Familien ermöglicht Kredite bis zu 270.000 Euro mit Zinsen unter 2 %. Dazu kommt der iSFP-Bonus: Wer einen individuellen Sanierungsfahrplan erstellen lässt, erhält 5 % zusätzliche Förderung und kann bis zu 60.000 Euro pro Wohnung förderfähig machen - statt nur 30.000.

Ein Beispiel: Sie sanieren Ihr Haus mit einer Wärmepumpe (30.000 €), neuen Fenstern (15.000 €) und Dämmung (10.000 €). Ohne Förderung: Ein Kredit von 55.000 € bei 4 % Zinsen über 84 Monate kostet insgesamt rund 62.000 €. Mit KfW 300 und iSFP-Bonus: Sie bekommen 20.000 € Zuschuss, der Restkredit liegt bei 35.000 € bei 2,8 % Zinsen - insgesamt nur 39.000 € zurückzuzahlen. Das sind 23.000 € Einsparung.

Was kostet der iSFP - und warum er unverzichtbar ist

Seit Januar 2024 ist der individuelle Sanierungsfahrplan (iSFP) für viele KfW-Programme Pflicht. Ein Energieberater mit Sachverständigenstatus erstellt ihn. Er zeigt, welche Maßnahmen in welcher Reihenfolge sinnvoll sind - und ob Sie die Förderung überhaupt bekommen.

Die Kosten? Durchschnittlich 1.200 Euro. Klingt viel? Ist es aber nicht, wenn man bedenkt, dass der iSFP-Bonus Ihnen 5 % mehr Förderung bringt und die förderfähigen Kosten verdoppelt. Ohne iSFP verlieren Sie diese Chance. Und viele Hausbesitzer merken erst zu spät: Sie haben 15.000 Euro investiert, aber keine Förderung, weil kein iSFP vorlag.

Wichtig: Der Berater muss zertifiziert sein. Die KfW hat eine Liste aller zugelassenen Experten. Nutzen Sie sie. Wer einen billigen „Energieberater“ aus der Anzeige nimmt, riskiert Ablehnung - und verliert Zeit und Geld.

Wie viel Geld können Sie wirklich bekommen?

Die KfW hat 2025 ein Budget von 5,8 Milliarden Euro für Sanierungen bereitgestellt - das ist 18 % mehr als 2024. Aber nicht jeder bekommt alles. Hier die wichtigsten Programme:

- KfW 300: Für umfassende Sanierungen. Bis zu 270.000 Euro Kredit, Zinsen ab 1,1 %, plus 5 % Tilgungszuschuss. Voraussetzung: Erreichen von KfW-Effizienzhaus-40-Standard.

- KfW 308 „Jung kauft Alt“: Für junge Familien, die Altbauten kaufen. Bis zu 150.000 Euro Förderung, Zinsen bis zu 1,5 %. Ab 2025 sind auch Immobilien mit schlechterer Bausubstanz förderfähig - eine wichtige Neuerung.

- BAFA-Einzelmaßnahmen: Kein Kredit, sondern direkter Zuschuss. Bis zu 30 % der Kosten für Wärmepumpen, Solarthermie oder Fenster. Maximal 40.000 Euro pro Wohneinheit.

Die Kombination ist der Schlüssel: Nutzen Sie BAFA für die Wärmepumpe, KfW 300 für die Dämmung und ein privates Renovierungsdarlehen für die Fenster. So decken Sie 100 % der Kosten ab - und zahlen nur den günstigsten Zins für jeden Teil.

Was Sie vor dem Antrag unbedingt beachten müssen

Es gibt drei häufige Fehler, die Hausbesitzer machen - und die teuer werden.

- Kein Eigenkapital: Die besten Konditionen bekommen Sie nur, wenn Sie mindestens 10-15 % der Sanierungskosten aus eigener Tasche zahlen. Wer alles finanzieren will, bekommt höhere Zinsen oder gar keinen Kredit.

- Nur ein Angebot verglichen: Die Zinsdifferenz zwischen Anbietern kann bis zu 2,3 Prozentpunkte betragen. Das sind bei 50.000 Euro Kredit über 84 Monate mehr als 5.000 Euro Unterschied. Vergleichen Sie mindestens drei Angebote - auch bei Direktbanken wie ING, Wüstenrot oder über Vermittler wie Baufi24 oder Dr. Klein.

- Kein Puffer eingeplant: Sanierungen sind immer teurer als geplant. Experten empfehlen 10-15 % Puffer für unvorhergesehene Kosten. Ein undichtes Dach, veraltete Leitungen, Asbest - das kommt oft vor. Wer nicht vorsorgt, gerät in Zahlungsschwierigkeiten.

Und: Planen Sie mindestens 12 Monate für die gesamte Sanierung ein. Die KfW-Bearbeitungszeit beträgt durchschnittlich 6-8 Wochen - das ist nicht schnell. Wenn Sie im Herbst anfangen, ist das ideal: Dann ist die Nachfrage nicht so hoch wie im Frühjahr.

Was passiert, wenn Sie die Regeln brechen?

Ein Renovierungskredit ist kein Freibrief. Die Bank prüft, ob das Geld tatsächlich für die vereinbarten Maßnahmen verwendet wurde. Wenn Sie das Geld für eine neue Küche ausgeben, statt für Dämmung, kann die Bank den Kredit kündigen. Sie müssen dann sofort den gesamten Betrag zurückzahlen - mit Zinsen und Strafen.

Die Kontrolle erfolgt oft durch Nachweise: Rechnungen, Fotos, Abschlussbescheinigungen des Energieberaters. Halten Sie alles ordentlich - am besten digital. Ein verlorenes Rechnungs-Exemplar kann später zu Problemen führen.

Ein weiterer Risikofaktor: Die Zuschüsse von BAFA und KfW werden oft erst nach Abschluss der Maßnahme ausgezahlt. Das heißt: Sie zahlen zuerst selbst - und warten Monate auf das Geld. Planen Sie das in Ihre Liquidität ein. Sonst droht eine finanzielle Belastung.

Was sagen Nutzer wirklich?

Die Erfahrungen von Hausbesitzern sind gemischt. Auf Trustpilot bewerten Nutzer Baufi24 mit 4,2 von 5 Sternen. Die meisten loben die klare Beratung und schnelle Bearbeitung. Aber fast jeder sechste kritisiert die Komplexität der Anträge. Und über die Hälfte beschwert sich über unerwartete Kosten für den Energieberater.

Ein Nutzer auf Reddit berichtete, dass sein KfW-Antrag für „Jung kauft Alt“ 4,5 Monate dauerte - statt der versprochenen 3. „Ich dachte, das wäre schnell“, schrieb er. „Aber die Bürokratie hat uns fast aufgezehrt.“

Aber: Fast alle, die die Sanierung abgeschlossen haben, sagen dasselbe: Die Energiekosten sind um 35 % gesunken. Das ist der wahre Gewinn. Eine Wärmepumpe amortisiert sich durchschnittlich in 7,5 Jahren - das ist schneller als viele denken.

Was kommt 2026?

Die KfW plant ab 2026 ein vollständig digitales Antragssystem. Das wird den Prozess einfacher machen - aber auch strenger. Wer nicht alle Unterlagen elektronisch bereithält, wird abgelehnt. Die Digitalisierung ist unumkehrbar.

Und die Politik bleibt hart: Das GEG schreibt vor, dass bis 2045 alle Öl- und Gasheizungen ausgetauscht sein müssen. Das bedeutet: Die Nachfrage nach Renovierungskrediten wird weiter steigen. Die Zinsen werden nicht sinken. Wer jetzt nicht handelt, zahlt später mehr - und hat weniger Auswahl.

Kann ich einen Renovierungskredit auch ohne Eigenkapital bekommen?

Ja, aber mit schlechteren Konditionen. Die meisten Banken verlangen mindestens 10-15 % Eigenkapital, um die besten Zinsen zu geben. Wer alles finanzieren will, bekommt höhere Zinsen oder muss auf einen teureren Ratenkredit ausweichen. Einige KfW-Programme erlauben auch 0 % Eigenkapital - aber nur, wenn Sie den iSFP haben und die Sanierung auf einen hohen Effizienzstandard ausrichten.

Wie lange dauert die Auszahlung eines KfW-Kredits?

Die Bearbeitung dauert durchschnittlich 6-8 Wochen, nachdem alle Unterlagen vollständig vorliegen. Die Auszahlung erfolgt meist stufenweise: Nach Abschluss jeder Maßnahme müssen Sie Nachweise einreichen (Rechnungen, Fotos, Bescheinigungen). Erst dann fließt das Geld. Bei großen Sanierungen kann das über mehrere Monate gehen. Planen Sie deshalb immer eine finanzielle Pufferzeit ein.

Ist ein Renovierungskredit besser als ein Immobilienkredit?

Ja - wenn Sie sanieren. Ein Immobilienkredit hat längere Laufzeiten (20-30 Jahre) und geringere Monatsraten, aber auch höhere Zinsen. Ein Renovierungskredit hat kürzere Laufzeiten (meist 60-84 Monate), aber deutlich niedrigere Zinsen. Außerdem können Sie Förderungen kombinieren. Ein Immobilienkredit ist nur sinnvoll, wenn Sie das Haus komplett umbauen oder erweitern - nicht für einzelne Sanierungsmaßnahmen.

Welche Maßnahmen werden von der KfW überhaupt gefördert?

Gefördert werden alle energetischen Maßnahmen: Dämmung von Wand, Dach und Boden, neue Fenster und Türen, Heizungsersatz (Wärmepumpe, Holzpellet-Heizung), Solarthermie, Photovoltaik, Lüftungsanlagen und barrierefreie Umbauten. Nicht förderfähig sind Innenausbauten wie neue Küchen, Bäder oder Fußböden - es sei denn, sie sind Teil einer umfassenden Sanierung, die den Effizienzstandard erreicht.

Kann ich den Kredit vorzeitig zurückzahlen?

Ja, fast alle Renovierungskredite erlauben eine vorzeitige Rückzahlung ohne Gebühren. Das ist ein großer Vorteil gegenüber Immobilienkrediten. Wenn Sie nach der Sanierung Geld sparen oder einen Bonus erhalten, können Sie den Kredit schneller tilgen - und zahlen weniger Zinsen insgesamt.

Geschrieben von Jens Schreiber

Zeige alle Beiträge von: Jens Schreiber