Ein Rohrbruch im Haus kann innerhalb von Minuten zu einem großen Chaos werden. Wasser fließt aus der Wand, die Decke tropft, der Boden wird nass - und alles passiert oft, wenn niemand zu Hause ist. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) entstehen jährlich Schäden von über 1,5 Milliarden Euro durch Rohrbrüche in deutschen Haushalten. Der durchschnittliche Schaden liegt bei 8.500 Euro, bei schweren Fällen bis zu 50.000 Euro. Was viele nicht wissen: Die ersten 30 Minuten entscheiden, ob der Schaden beherrschbar bleibt oder zum Totalausfall wird.

Was genau ist ein Rohrbruch?

Ein Rohrbruch ist kein leises Tropfen, sondern ein plötzlicher Bruch in einer Wasserleitung. Er kann an jeder Stelle auftreten - hinter der Wand, unter dem Boden, im Keller oder im Dachgeschoss. Die häufigsten Ursachen sind Frost, Materialermüdung oder falsche Installation. In Deutschland sind 42 % aller Rohrbrüche auf Frost zurückzuführen. Wenn Wasser in der Leitung gefriert, dehnt es sich aus und sprengt das Rohr. Besonders gefährdet sind Rohre, die nicht richtig isoliert sind oder in unbeheizten Bereichen liegen. Die kritische Frosttiefe liegt bei 80 Zentimetern - das bedeutet: Wenn die Erde tiefer friert, sind auch Leitungen in Kellern oder Außenwänden in Gefahr.Ältere Häuser mit Stahlrohren oder sprödem Polypropylen sind besonders anfällig. Moderne Leitungen aus schlagzähem PE-Xa halten bis zu 10 bar Druck und Temperaturen von 95 °C aus, aber auch sie können brüchig werden, wenn sie über Jahre hinweg Druckstößen ausgesetzt sind. Ein Rohrbruch unterscheidet sich von einem einfachen Leck: Bei einem Leck tritt Wasser langsam aus, bei einem Bruch spritzt es unter Druck heraus. Und das macht den Unterschied.

Warum ist schnelles Handeln so wichtig?

Je länger das Wasser fließt, desto größer wird der Schaden. Innerhalb von sechs Stunden können bis zu 1.200 Liter Wasser aus einem Bruch austreten - das sind mehr als 5 Liter pro Minute. Das ist so viel, wie ein durchschnittlicher Haushalt in zwei Tagen verbraucht. Aber das Wasser ist nicht das einzige Problem. Schimmel beginnt bereits nach 48 Stunden zu wachsen. Laborstudien der Technischen Universität Braunschweig haben gezeigt: Nach zwei Tagen ist der Schimmel in den Wänden so weit verbreitet, dass eine komplette Sanierung nötig wird. Und das kostet viel mehr als das einfache Austauschen einer Leitung.Experten wie Dr. Hans-Peter Müller vom Institut für Sanitärtechnik an der TU München sagen klar: „Die ersten 30 Minuten nach einem Rohrbruch sind entscheidend.“ Wer innerhalb von 15 Minuten die richtigen Schritte macht, kann den Schaden um bis zu 75 % reduzieren. Das ist kein theoretisches Konzept - das haben Tausende von Hausbesitzern erlebt. Eine Auswertung von 347 Fällen auf wohnungsfrage.de ergab: Wer die Wasserzufuhr innerhalb von 10 Minuten stoppte, hatte Schäden unter 2.000 Euro. Wer länger wartete, kämpfte mit Durchschnittsschäden von 12.500 Euro.

Die fünf Sofortmaßnahmen - Schritt für Schritt

Es gibt keine komplizierten Werkzeuge oder speziellen Kenntnisse nötig. Nur fünf klare Schritte. Wer sie kennt, handelt richtig - auch in der Panik.

- Wasserhahn abschalten - Suche den Hauptwasserhahn. Er liegt meist im Keller, in der Hauswirtschaft, im Bad oder im Hausanschlussraum. Drehe ihn im Uhrzeigersinn zu. Bei modernen Häusern gibt es oft zwei Ventile: eines für Kaltwasser, eines für Warmwasser. Beide müssen geschlossen werden. Wenn du unsicher bist, schau dir den Wasserzähler an - wenn er sich nicht mehr dreht, ist das Wasser abgestellt.

- Strom abschalten - Wasser und Strom sind eine tödliche Kombination. Schalte die Sicherungen für den betroffenen Bereich ab. Wenn das Wasser bis zur Steckdose oder zum Lichtschalter läuft, schalte die Hauptsicherung ab. Die Feuerwehr Berlin warnt: 22 % der Einsätze bei Wasserschäden wurden durch falsches Abschalten der Stromversorgung noch gefährlicher.

- Wasser entfernen - Nutze Eimer, Handtücher oder einen Wassersauger, um das Wasser von Böden und Möbeln aufzusaugen. Aber: Keine elektrischen Geräte benutzen, wenn der Boden nass ist! Verwende nur batteriebetriebene Sauger oder trockene Tücher. Je schneller du das Wasser aufnimmst, desto weniger dringt es in Möbel, Fußböden oder Wände ein.

- Schaden dokumentieren - Mach Fotos. Viele Versicherungen lehnen Zahlungen ab, weil keine Belege vorliegen. Nimm mindestens 15 Fotos auf: von der Quelle des Bruchs, von den Wasserspuren, von beschädigten Möbeln und Böden. Nutze ein Maßband, um die Ausdehnung zu zeigen. Einige Nutzer berichten, dass Fotos mit Zeitstempel ihnen 3.200 Euro an Regulierung eingebracht haben.

- Professionelle Hilfe holen - Rufe einen Notdienst der SHK-Innung an. Die durchschnittliche Reaktionszeit liegt bei 47 Minuten. Warte nicht auf die Versicherung - die braucht Zeit, um einen Gutachter zu schicken. Der Handwerker muss erst die Leitung reparieren, bevor die Trocknung beginnen kann. Einige Versicherer wie Allianz bieten mittlerweile Apps an, mit denen du den Notdienst direkt über die App anfordern kannst.

Was du unbedingt vermeiden solltest

Es gibt einige Fehler, die viele machen - und die den Schaden nur verschlimmern.

- Nicht den Strom abschalten - Das passiert in 31 % der Fälle, wie heimwerker.de berichtet. Ein nasser Boden mit laufendem Strom ist eine tödliche Gefahr.

- Falsch abdrehen - Viele drehen das Ventil gegen den Uhrzeigersinn - das öffnet es statt es zu schließen. 24 % der Fälle beruhen auf diesem Fehler.

- Warten, bis es „schlimmer wird“ - Der Mythos „Ich rufe morgen an“ kostet Geld. Jede Stunde, die du wartest, erhöht den Schaden.

- Alles abdecken und vergessen - Wenn du nasse Möbel mit Folie abdeckst, ohne sie zu trocknen, entsteht Schimmel darunter. Hol sie raus, trockne sie, dokumentiere sie.

Wie funktioniert die Schadensregulierung?

Nach dem Rohrbruch kommt die Versicherung. Aber nicht jede Versicherung zahlt automatisch. Die Privathaftpflichtversicherung zahlt nur, wenn du jemand anderen geschädigt hast - zum Beispiel, wenn dein Wasser in die Wohnung unter dir läuft. Für den Schaden an deinem eigenen Haus brauchst du eine Elementarschadenversicherung. Diese ist meist ein kostenpflichtiger Zusatzbaustein und wird oft übersehen.

Die größten Versicherer wie Allianz, AXA und Signal Iduna kontrollieren zusammen 68 % des Marktes. Sie haben inzwischen digitale Systeme eingeführt: 61 % nutzen Apps zur Schadensmeldung. Das verkürzt die Bearbeitungszeit um 3,2 Tage. Aber: 41 % der Nutzer auf versicherungsrecht.de berichten von Verzögerungen von mehr als 14 Tagen. Warum? Meist wegen unvollständiger Dokumentation. Die GDV-Studie zeigt: 37 % der Regulierungsverzögerungen liegen an zu wenigen oder schlechten Fotos.

Wichtig: Mach immer drei Fotoserien - vor der Reparatur, während der Reparatur und nach der Sanierung. Notiere, was repariert wurde, welche Materialien verwendet wurden und wer die Arbeiten gemacht hat. Ohne diese Unterlagen bekommst du weniger Geld - oder gar nichts.

Was tun, wenn du Mieter bist?

Als Mieter bist du nicht automatisch verantwortlich. Aber: Wenn der Rohrbruch durch deine Fahrlässigkeit entsteht - etwa weil du die Heizung abgestellt hast, obwohl es frostig war - musst du für den Schaden aufkommen. Die meisten Vermieter haben eine Wohngebäudeversicherung, die den Schaden an der Immobilie deckt. Aber nicht immer die Schäden an deinen Möbeln. Deshalb lohnt sich eine Hausratversicherung - sie zahlt für deine Sachen, wenn du nicht schuld bist.

Ein Problem: Nur 28 % der Mieter in Altbauwohnungen können den Hauptwasserhahn finden. Die Mieterbund-Umfrage 2023 zeigt: In 32 % der Fälle sind die Ventile schwer zugänglich, oft versteckt hinter Möbeln oder in verschlossenen Kellerräumen. Deshalb: Frag deinen Vermieter, wo das Ventil ist. Mach dir eine Notiz oder ein Foto. Das könnte dir später tausende Euro ersparen.

Was kommt nach der Reparatur?

Wenn die Leitung repariert ist, beginnt die Trocknung. Das ist kein schneller Prozess. Die Wände müssen mit Feuchtigkeitsmessgeräten überprüft werden. Wenn der Wert über 16 % liegt, muss der Putz entfernt und neu gemacht werden. Moderne Trocknungsgeräte arbeiten mit Kondensation - sie saugen die Luftfeuchtigkeit aus der Luft und sammeln sie in Behältern. Das dauert oft mehrere Tage. Vermeide es, Heizlüfter zu benutzen - die verteilen Schimmelsporen und machen alles nur schlimmer.

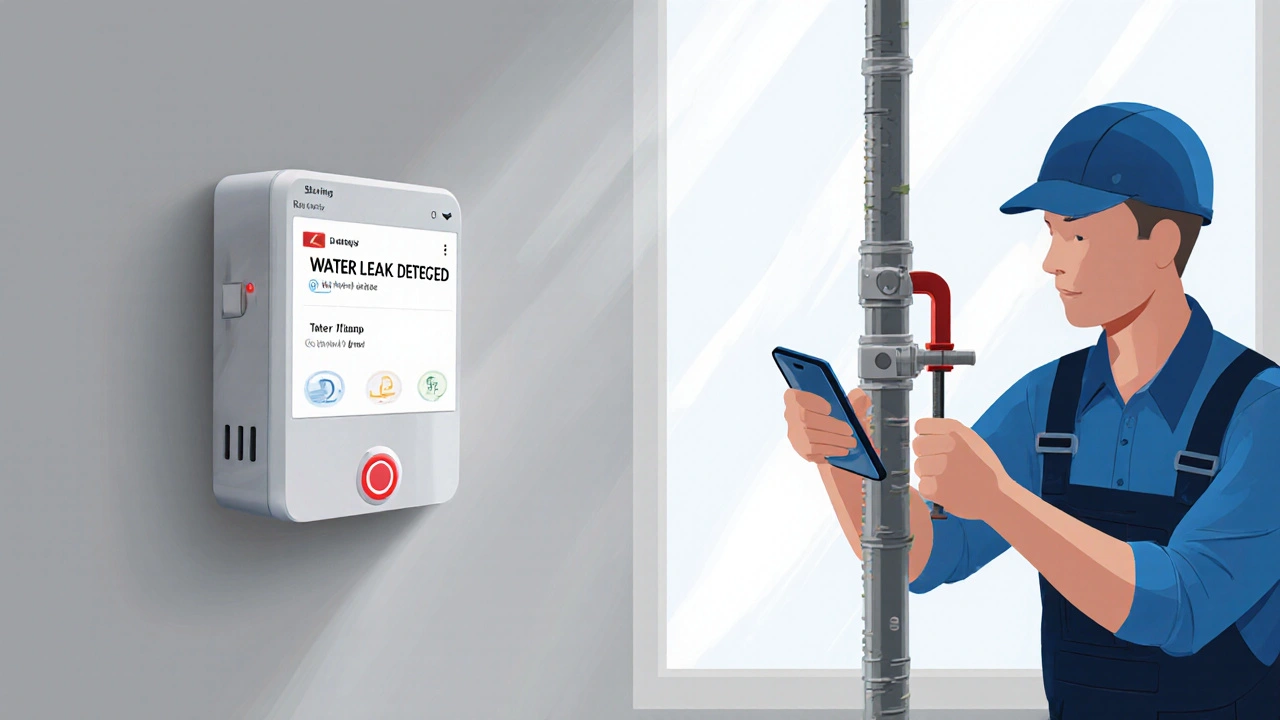

Ein neuer Trend: Intelligente Wassersensoren. Seit Anfang 2024 bietet die Allianz Sensoren an, die automatisch das Wasser abstellen, wenn sie Feuchtigkeit erkennen. Sie benachrichtigen dich per App und rufen den Notdienst. Laut Hersteller senken diese Systeme den Schaden um 82 %. Sie kosten etwa 200 Euro - aber sie sparen dir mehr als das in der Regel.

Langfristig: Wie vermeidest du einen Rohrbruch?

Ein Rohrbruch ist kein Zufall - er ist oft vorhersehbar. Die durchschnittliche Lebensdauer von Wasserleitungen in Deutschland liegt bei 32 Jahren. 45 % der Leitungen sind älter als 30 Jahre. Wenn du in einem Haus vor 1990 lebst, ist dein Risiko doppelt so hoch. Die Bundesregierung plant bis 2025 eine gesetzliche Pflicht für Frostschutz in Bestandsbauten - aber bis dahin musst du selbst handeln.

- Isoliere Rohre in unbeheizten Räumen mit Schaumstoffhüllen.

- Lass die Heizung im Winter nicht unter 15 °C fallen - auch wenn du weg bist.

- Öffne gelegentlich die Wasserhähne, damit Wasser fließt - besonders bei Frost.

- Markiere den Standort des Hauptwasserhahns mit einem Aufkleber.

- Erstelle einen Notfallplan - mit Telefonnummern, Ventilstandorten und Fotos.

Ein einfacher Plan, auf den du einen Blick werfen kannst, wenn es brennt - oder besser gesagt: wenn es fließt.

Was mache ich, wenn ich den Wasserhahn nicht finde?

Wenn du den Hauptwasserhahn nicht findest, suche zuerst im Keller, in der Hauswirtschaft oder im Hausanschlussraum. In Mietwohnungen frag den Vermieter oder die Hausverwaltung - sie sind verpflichtet, dir den Standort zu zeigen. Falls du es nicht schaffst, rufe sofort den Notdienst der SHK-Innung an. Sie können das Wasser über den Hausanschluss abstellen, auch wenn du den Hahn nicht findest.

Zahlt die Versicherung, wenn ich den Schaden nicht sofort melde?

Die meisten Versicherungen verlangen eine schnelle Meldung - idealerweise innerhalb von 24 Stunden. Wenn du zu lange wartest, kann die Versicherung die Zahlung kürzen oder ablehnen, besonders wenn der Schaden dadurch größer wurde. Ein Beispiel: Wenn du nach drei Tagen meldest und Schimmel entstanden ist, könnte die Versicherung argumentieren, dass du die Schadensbegrenzung vernachlässigt hast. Melde den Schaden sofort - auch wenn du noch nicht weißt, wie groß er ist.

Kann ich einen Rohrbruch selbst reparieren?

Kurzfristig ja - mit einem Notdichtungsband oder einer Klemmklammer kannst du das Wasser stoppen, bis der Profi kommt. Aber eine dauerhafte Reparatur erfordert Fachwissen. Rohre müssen richtig angeschlossen, gedrückt und geprüft werden. Eine falsche Reparatur kann zu einem erneuten Bruch führen - und das ist dann deine Schuld. Lass es immer von einem SHK-Handwerker machen. Deine Versicherung verlangt auch oft einen Nachweis über die fachgerechte Reparatur.

Warum ist die Schadensdokumentation so wichtig?

Weil die Versicherung nicht sehen kann, was passiert ist. Sie entscheidet anhand deiner Unterlagen. Ohne Fotos, ohne Maßangaben, ohne Beschreibungen, ist es nur dein Wort gegen ihren Gutachter. 37 % aller Regulierungsverzögerungen liegen an unvollständiger Dokumentation. Mach Fotos von allem: vom Bruchpunkt, von den nassen Wänden, von den kaputten Möbeln. Nimm ein Maßband mit - das zeigt die Ausdehnung. Und schreibe einen kurzen Text: „Am 10.11.2025 um 14:30 Uhr brach eine Leitung in der Küche, Wasser lief auf den Boden und die Wand.“

Wie lange dauert die Schadensregulierung?

Die Bearbeitung dauert in der Regel 2 bis 6 Wochen. Mit digitalen Apps kann es schneller gehen - manchmal unter 14 Tagen. Wenn du alles richtig dokumentierst und den Handwerker sofort beauftragst, beschleunigst du den Prozess. Verzögerungen entstehen meist durch fehlende Unterlagen, unklare Verantwortlichkeiten oder wenn die Versicherung einen zweiten Gutachter schickt. Bleib dran - rufe nach einer Woche nach, wenn noch nichts passiert ist.

Geschrieben von Jens Schreiber

Zeige alle Beiträge von: Jens Schreiber